Comment est-ce que s'articule cet ESRS ?

Comme tous les ESRS, il s'articule en DR (Disclosure Requirements), et en contient 9. Ces derniers visent globalement à répondre à 3 questions :

- Comment l'entreprise contribue-t-elle au dérèglement climatique en termes d'impact (positifs mais aussi négatifs, significatifs et potentiels) ?

- Comment l'entreprise s'y prend pour réduire ses impacts négatifs sur le dérèglement climatique ?

- L'entreprise est-elle résiliente à ce dérèglement et qu'elles sont ses capacités d'adaptation pour limiter le réchauffement à 1,5°C ?

Pour aller droit au but, les entreprises vont devoir justifier de façon exhaustive leur impact sur le dérèglement climatique, et expliquer comment elles comptent s'y adapter en fournissant un plan d'action concret.

Pourquoi cet ESRS est presque obligatoire ?

Contrairement aux premières indications de l'EFRAG, aucun ESRS ne sera rendus obligatoire par défaut. En revanche, vous devrez justifier par l'analyse de matérialité si vous ne reportez pas sur un sujet.

Autrement dit, vous aurez beaucoup de mal à justifier que votre entreprise n'a aucun impact sur le changement climatique, à partir du moment où chaque activité qui génère des GES, même en faible quantité sera par définition matériel.

Par ailleurs, cet ESRS oblige à considérer l'amont et l'aval de votre activité, ce qui rendrait encore plus difficile la justification de non-matérialité. Cela enverrait entre autre un très mauvais signal au marché.

Que contient cet ESRS E1 ?

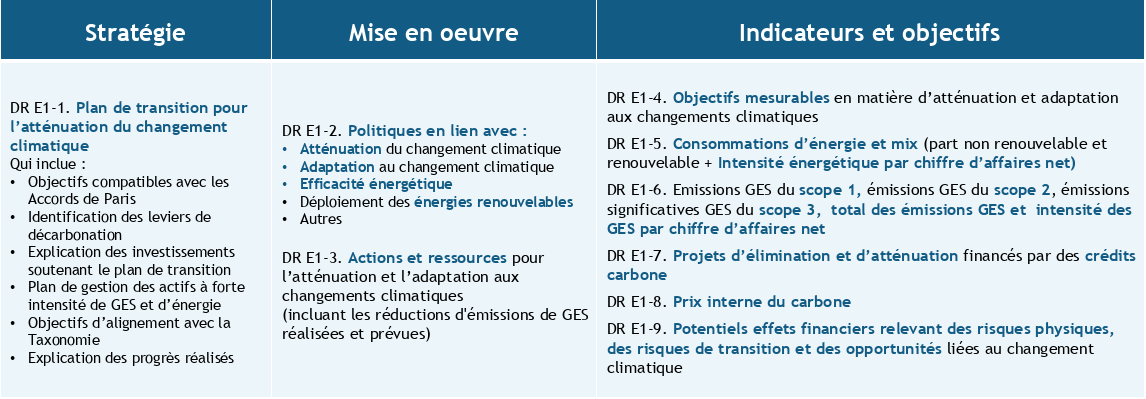

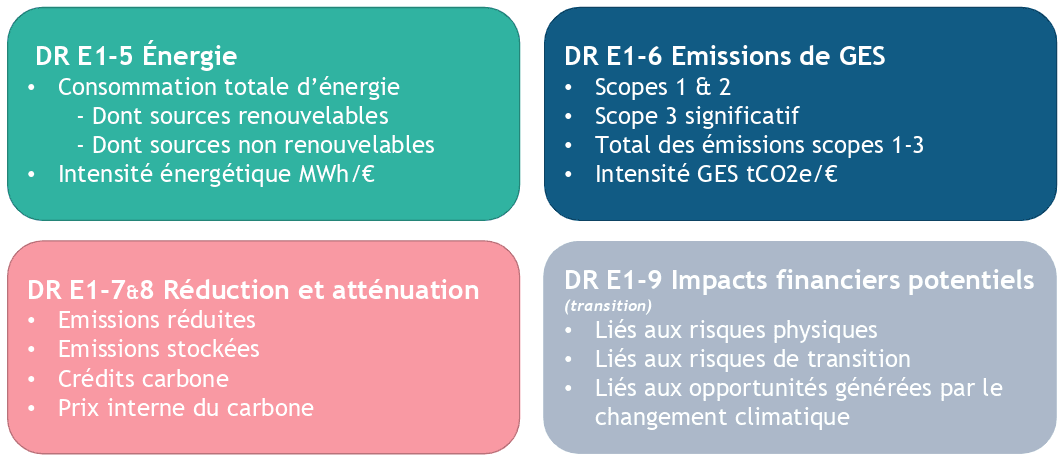

Comme expliqué précédemment, il contient 9 DR, que d l'on pourrait découper en 3 parties : la stratégie, la mise en œuvre et enfin les indicateurs et objectifs.

Voici un aperçu du découpage de cet ESRS E1 :